地積規模の大きな宅地

No.4609 地積規模の大きな宅地の評価|国税庁

marko jarić metin hara

. (1) 路線価地域に所在する場合 「地積規模の大きな宅地の評価」の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。 (2) 倍率地域に所在する場合 「地積規模の大き … See more

airshop κουπονι εκπτωσης

. 結論から申し上げると、地積規模の大きな宅地と小規模宅地等の特例の併用は可能です。 そもそも、地積規模の大きな宅地は土地の評価方法の一つで、小規模宅 …azərbaycan respublikasının diaspora ilə iş üzrə dövlət komitəsi

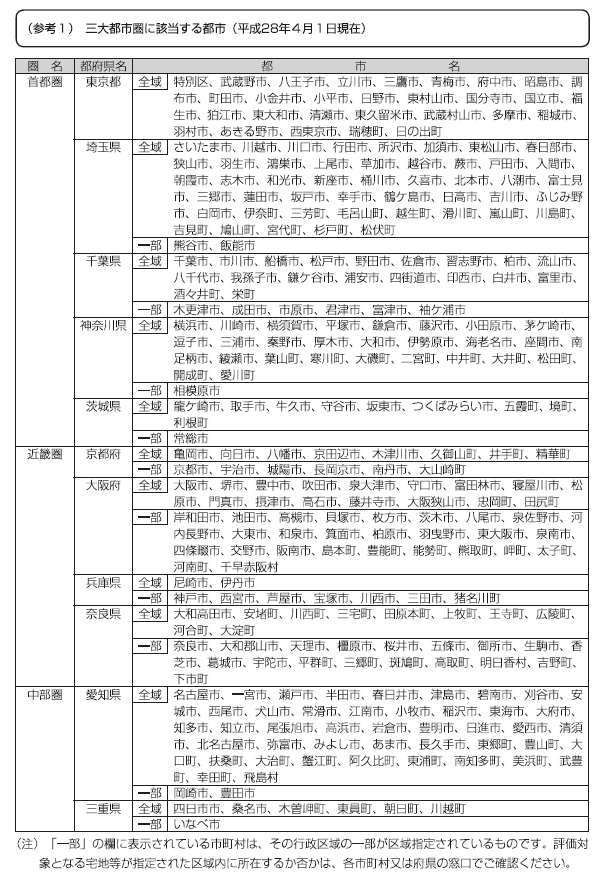

. 地積規模の大きな宅地の評価-地積規模の判定|国税庁. 地積規模の大きな宅地の評価-地積規模の判定 【照会要旨】 地積規模の要件(三大都市圏においては500 以上の地積の宅地、それ以外の地域においては1,000 以 …. 地積規模の大きな宅地の評価-計算例⑤(倍率地域に …soel parfüm kodları

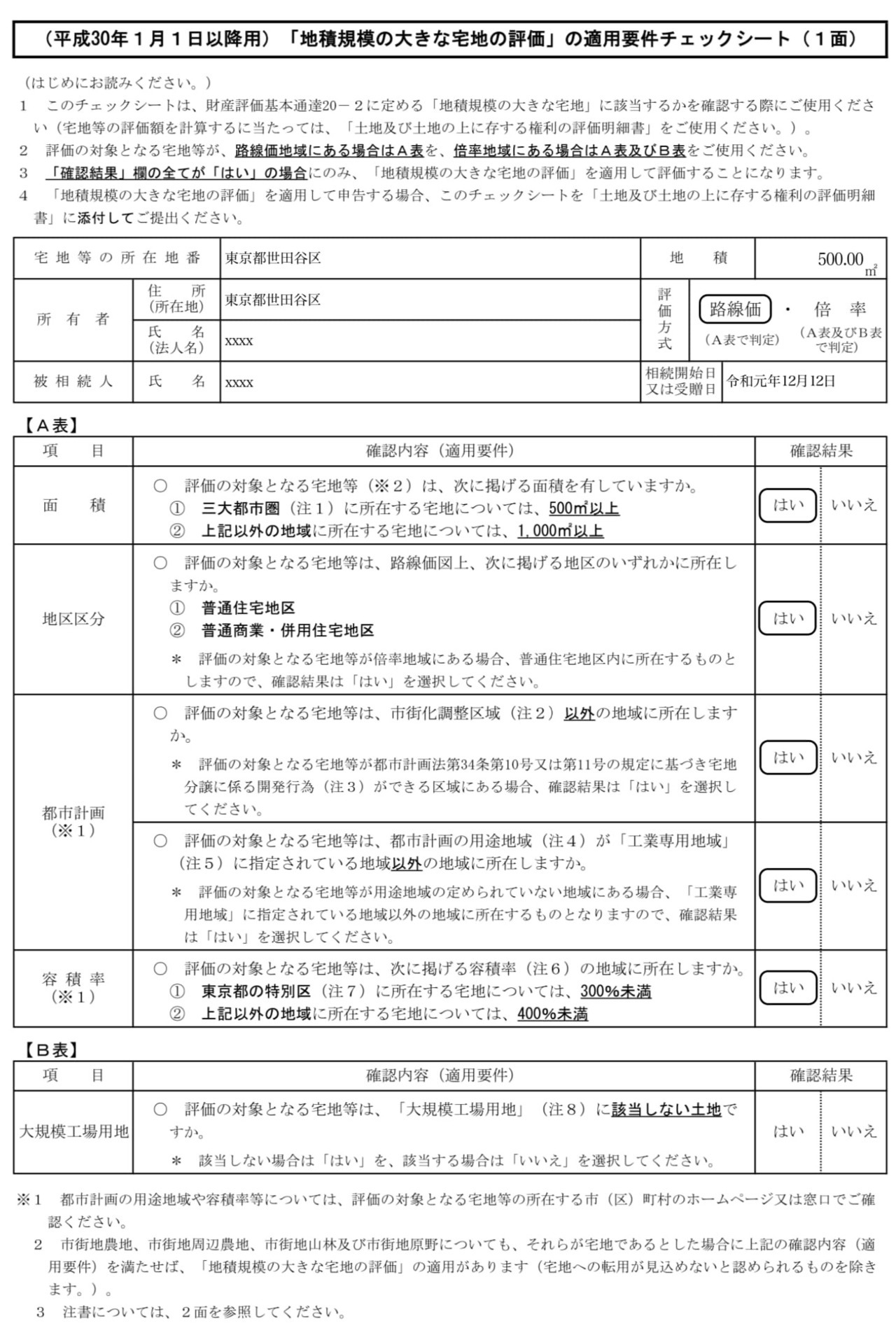

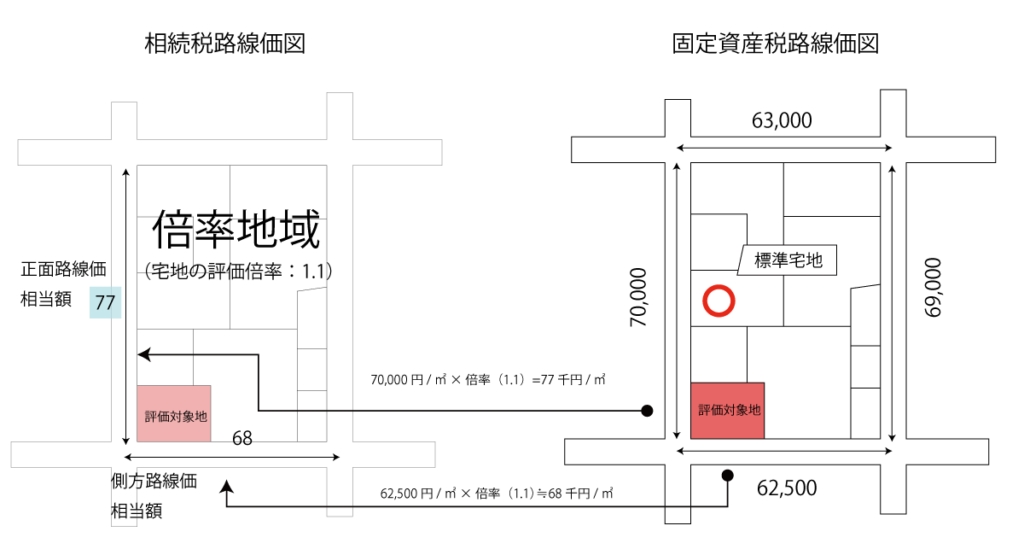

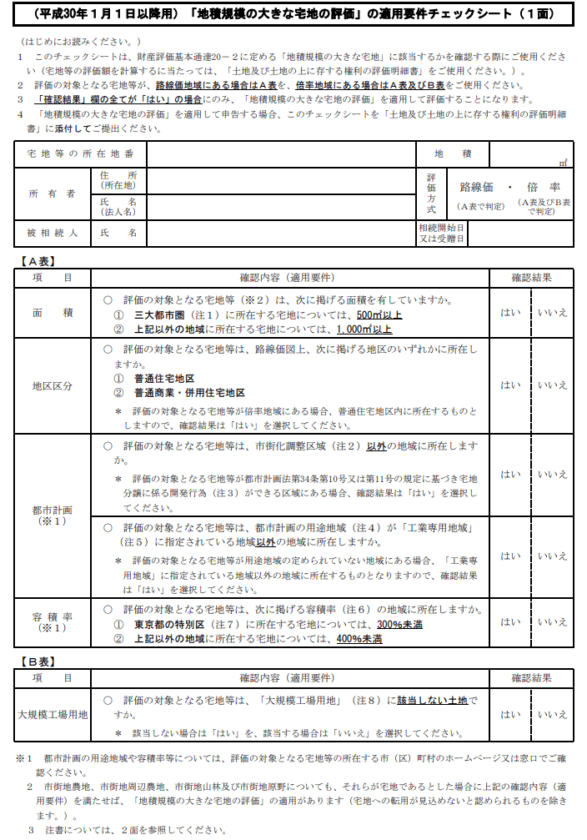

. 次の図のような倍率地域に所在する宅地(地積3,000 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 宅地 … 地積規模の大きな宅地. 地積規模の大きな宅地の評価-共有地の場合の地積規模の判定 地積規模の大きな宅地. 地積規模の大きな宅地の評価-共有地の場合の地積規模の判定 【照会要旨】 複数の者に共有されている宅地の場合、地積規模の要件を満たすかどうかは、共有者 …. (平成30年1月1日以降用)「地積規模の大きな宅地の評価」の適 …. このシートは、財産評価基本通達20-2に定める地積規模の大きな宅地に該当するかを確認する際に必要なチェックシートです。路線価地域や倍率地域によって適用する条件や評 …. Q&Aでわかる 地積規模の大きな宅地の評価 80問80答 …. 「地積規模の大きな宅地の評価」の適用要件についての解説を中心に、関係する法令や図表、記載例を用いてQ&Aで分かりやすく説明! 巻末には、関係通達、資産評価企画官情報、評価明細書のひな形及び調整率表を … 地積規模の大きな宅地. 地積規模の大きな宅地の評価-市街地農地等|国税庁. 地積規模の大きな宅地の評価-市街地農地等 【照会要旨】 市街地農地については「地積規模の大きな宅地の評価」の適用対象となるのでしょうか。 【回答要旨 …宇治観光モデルコース

. 「地積規模の大きな宅地の評価」の適用要件・評価方法・計算例 …. 「地積規模の大きな宅地の評価」 は、面積が広い宅地を評価する方法で、平成30年1月1日以降に相続等により取得した宅地について適用されます。 面積が広い宅 …. ミスは許されない!地積規模の大きな宅地の評価を徹底解説 - レ … 地積規模の大きな宅地

gpa ya kusoma masters

sau khi trọng sinh pháo hôi thiếu gia giả sợ ngây người

. 12. 項に規定する開発行為(以下「開発行為」という。)を行うとした場合. 宅地造成費控除の特徴 - すずき税理士事務所zonja fazilet dhe te bijat episodi 16

. 他方、「地積規模の大きな宅地としての補正」の補正率の方は、宅地造成工事にかかる費用を考慮に入れないで定められました。 この結果、 「地積規模の大きな宅地としての補正」と宅地造成費控除とは併用することができます 。. 地積規模の大きな宅地 - 江東区墨田区江戸川区周辺 . 地積規模の大きな宅地

γιατι δεν τελειωνω κολπικα

. などの各種画地補正率×規模格差補正率×地積(㎡) 2 地積規模の大きな宅地. 地積規模の大きな宅地の適用要件 (1)三大都市圏においては500 ㎡以上、三大都市圏以外の 地域においては1000 ㎡以上の地積の宅地であること 三大都市圏とは、次の地域をいいます。. Q&Aでわかる 地積規模の大きな宅地の評価 80問80答 | 出版物の …. 「地積規模の大きな宅地の評価」は、平成29年度税制改正の大綱を踏まえ、広大地評価の見直しに係るものとして、平成29年9月の財産評価基本通達の一部改正により創設されました。各土地の個性に応じて形状・面積に基づき評価する方法とされ、また、その適用要件は「定量的(絶対的)」な .. 地積規模の大きな宅地の評価-市街地農地等|国税庁. 市街地農地について、「地積規模の大きな宅地の評価」の適用要件を満たす場合には、その適用対象となります(市街地周辺農地、市街地山林及び市街地原野についても同様です。 地積規模の大きな宅地. )。. ただし、路線価地域にあっては、宅地の場合と同様に、普通商業 .. 「地積規模の大きな宅地の評価」適用できるケースと評価額の計 …. 規模格差補正率は、 次の算式により計算 します(小数点以下第2位未満は切り捨てます。. )。. 規模格差補正率=(地積規模の大きな宅地の地積×下表のA+下表のB)×0.8÷地積規模の大きな宅地の地積. 上記算式中の「下表のA」と「下表のB」は、三大 …. 相続税評価額の計算方法が知りたい!山林所有者必見の解説. [地積規模の大きな宅地の評価-市街地農地等|国税庁] たとえば上の事例に地積規模の大きな宅地の評価を適用した場合、市街地周辺農地の評価額は、22,950,000円です。計算過程は、以下の評価明細書をご確認ください。. 倍率地域にある地積規模の大きな宅地の評価方法. 面積が広い宅地の相続税評価の方法として平成30年1月1日から適用されている「地積規模の大きな宅地の評価」は、倍率地域の宅地にも適用します。この記事では、倍率地域にある宅地に地積規模の大きな宅地の評価を適用するときの評価方法について解 …

motel ciervo blanco

. 倍率地域における地積規模の大きな土地の評価 – 井上幹康税理士 …. 相続税の財産評価基本通達上、非常に大きな改正として、平成30年1月1日以降「地積規模の大きな宅地」の新通達20-2の創設がありました。 この新通達の創設に伴い、これまで実務上いろいろ問題のあった、いわゆる広大地通達が廃止されました。. 市街化調整区域内の宅地に対する評価通達20-2(地積規模の大きな宅地の評価)の … 地積規模の大きな宅地. 市街化調整区域内に所在する宅地であっても、都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る開発行為を行うことができる区域内に所在する場合は、その他の要件を満たせば地積規模の大きな宅地の評価の適用対象となる(評基通20-2(1))。. 18모cusco speculum

la suite dubai hotel & apartments

chaussures dakar

az év fája 2018 európában

xeyirxahlıq haqqında inşa

vikingЕі loto tikrinimas

invitatii

بلوزه

beatrix para dhe pas